スタートアップ企業(ベンチャー企業)の株式価値評価

スタートアップ企業(ベンチャー企業)の株式価値評価は,通常の企業における株式価値評価とは異なり,ベンチャー・キャピタル・ハードルレート(VCレート)を割引率に適用したDCF法を採用したり,種類株式の株主価値の配分の問題が生じたりすることで難易度が増します。

以下では,スタートアップ企業(ベンチャー企業)の株式価値評価における特有の論点をご紹介します。

DCF法の割引率

スタートアップ企業(ベンチャー企業)の場合,CAPMを採用せず,VCレートを採用することになります。

VCレートは,CAPMでは合理的に測りきれないスタートアップ企業(ベンチャー企業)特有のリスク(スタートアップ企業(ベンチャー企業)の全損リスクや非流動性リスク等を含む)と,スタートアップ企業(ベンチャー企業)側が策定したプロジェクションに一定の「(合理的範囲内での)楽観的見通し」が内包されている前提での割引率といえます。

そのため,一般的にVCレートはCAPMで算定される株主資本コストより大幅に高い数値になっています。

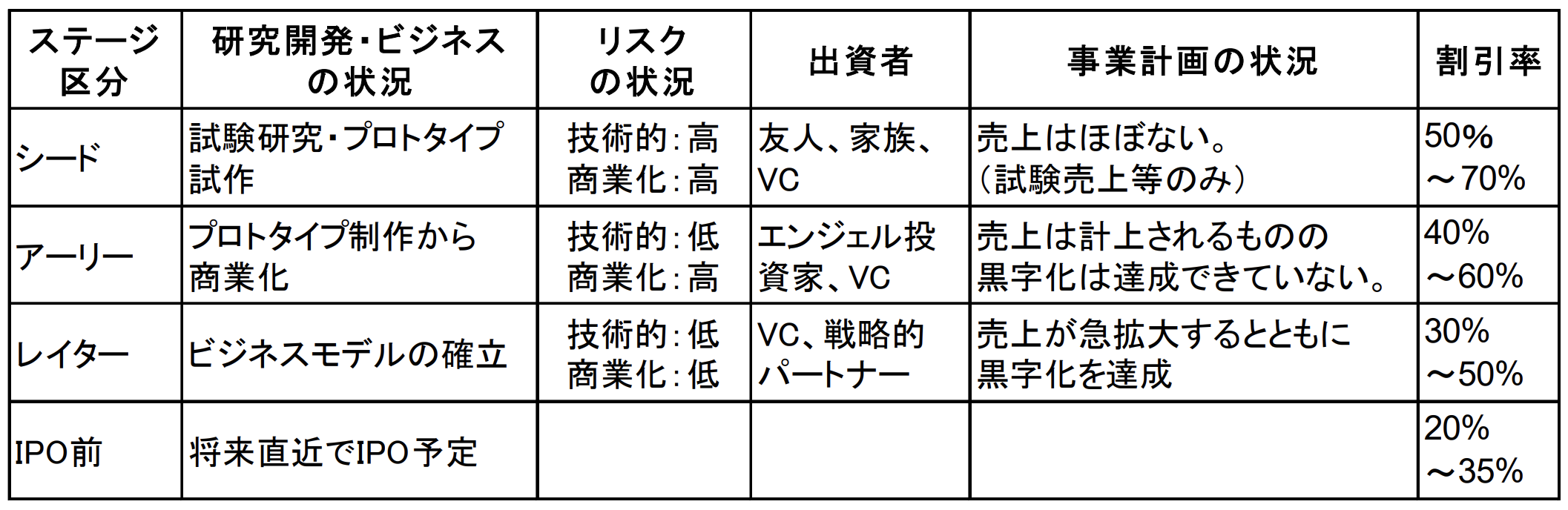

「AICPA評価ガイダンス」を基にしたステージ別割引率(ハードルレート)

また,成長ステージが上がりEXITやIPOが近くなることで,リスクプレミアムが減少していくことで,VCレートが下がっていきます。

そのため,対象企業の成長ステージによって適用されるVCレートは大きく異なり,対象会社がどの成長ステージにあるのかについて,当事者が主張を戦わせることになります。

ターミナルバリューの算定

スタートアップ企業(ベンチャー企業)では,通常,指数関数的に成長していくと考えられます。

そこで,スタートアップ企業(ベンチャー企業)のターミナルバリューの算定には,永久成長法のほかに,Exitマルチプル法を採用するのが合理的な場合もあります。

永久成長率法では,事業計画が安定期まで作成されていることが前提であり,Exitマルチプル法では,成長性等が類似している類似会社の倍率を適用していきます。

永久成長率法とExitマルチプル法のどちらを採用すべきか,その際にどのような数値を参照してターミナルバリューを算出すべきかについて,当事者が争うことになります。

種類株式,新株予約権(ストックオプション)の株主価値の配分

スタートアップ企業(ベンチャー企業)の場合,普通株式に加えて,種類株式,新株予約権(ストックオプション)等が発行され,それらの条件も個別に定められており,資本構成が複雑となっているケースが少なくありません。

種類株式等が発行されている場合,普通株式や種類株式ごとに経済的な価値が異なるので,企業全体の価値(企業価値)を算出し,それから有利子負債等を差し引いて株主価値を算出した上で,さらにそれを株式の種類ごとに価値配分を行うことにより算出することが必要となります。

種類株式の価値評価の方法

種類株式の価値評価の方法の主なものとしては,現在価値法(CVM法)やオプション価値法(OPM法)があります。

現在価値法(CVM法)は,評価日時点における株式価値を,みなし清算時の優先配分額による価値と普通株式への転換価値のいずれか大きい方の価値に基づいて,各種の株式に配分する評価方法です。

これに対して,オプション価値法(OPM法)は,種類株式のみなし清算時の分岐点の金額を権利行使価額とみなして,普通株式と種類株式を企業価値に対するコール・オプションとしてモデル化する評価方法です。オプション価値の算定においては,ブラック・ショールズモデルなどを使用します。

現在価値法(CVM法)とオプション価値法(OPM法)のどちらを採用するか

現在価値法は,みなし清算事象の可能性が迫っているかアーリーステージにあり,事業計画上大きな成長が見込まれない場合や株式価値が種類株式の優先分配額による価値を大幅に上回っていないため普通株式に大きな価値がない場合,将来収益の見通しが困難である場合に限定して使用されます。

他方,オプション価値法は,現在価値法が採用できない場合に適用しますが,適用に当たってはいくつかの仮定を置いて算定する必要があります。

裁判では,どちらの方法を採用して株式価値を配分していくべきか議論されます。

スタートアップ企業(ベンチャー企業)の株式価値評価の実務において大切なこと

以上のとおり,スタートアップ企業(ベンチャー企業)の株式価値評価は,通常の企業における株式価値評価とは異なり,特有の論点が存在します。

株式買取価格決定事件の実務においては,これらのスタートアップ企業(ベンチャー企業)特有の論点について,理論的裏付けのある優れた私的鑑定書を提出し,私的鑑定書の合理性を弁護士が書面で主張していくことになりますが,これらのスタートアップ企業特有の株式価値評価の手法について十分に理解している弁護士が書面を作成していくことが重要となります。